今回は火災保険を利用して無料で賃貸の部屋を直す方法について、実際に申請を行い、全額補償を受けた私が徹底解説したいと思います!

✅賃貸物件に今現在住んでいる方

✅賃貸物件への引っ越しを考えている方

✅家族に小さな子どもがいる方

それでは、早速紹介していきましょう!

火災保険の補償内容について

皆さんは火災保険の本当の補償内容をご存じでしょうか?

そう思われた方!

実は火災保険の補償内容はすごいんです!

火災保険の補償内容について

・火災、落雷、破裂・爆発の補償

・台風、暴風などの風災、雪崩などの雪災

・洪水などの水災

・盗難

・破損、汚損などの補償

これだけでもかなり補償内容が多いのですが、この中でも「破損、汚損などの補償」を知らない方も多いのではないでしょうか?

私自身、リベラルアーツ大学の両学長のこちらの動画を見るまでは全く知らなかったです!↓

・子どもが親の見ていない時にフローリングを傷つけてしまった

・目を離した隙に、子どもが壁に落書きをした

・子ども同士がふざけて遊んでいる時に、家具を壊してしまった

こんな時に「破損・汚損などの補償」が適用されます!

ただし、ここでのポイントは、「借家人賠償の破損・汚損」が補償内容に入っているかどうか!

これが補償されるか、されないかのポイントになります!(後述に私の失敗事例あり)

借家人賠償とは…

偶然の事故で借りている部屋に損害を与えてしまった時。つまり、大家さんへの賠償のことです。

賃貸物件の場合、退去時に原状回復義務があります。

つまり、「入居時と同じ状態に直してね」ということです。

フローリングやクローゼットに大きな傷が残っている状態だと、退去時に多額の賠償金を支払う羽目になるケースも見受けれます。

これが「借家人賠償の破損・汚損」を適用すれば、全額補償される可能性もあるということです!

火災保険の補償内容についてはある程度、理解されたと思いますので、次は実際に手続きの流れを紹介していきたいと思います。

【徹底解説!】実際の手続きの流れ

今回は、実際に私が行った申請の流れを紹介します。(保険会社によっては多少手順が異なる可能性もありますが、ご了承ください)

まずはこの写真を見てください。

当時2歳になる息子の仕業です(笑)

それこそ、親の見ていない隙にフローリングを傷つけてしまっていました。

こちらは、私が息子を抱っこしている時に、態勢を崩し、おもちゃでクローゼットに穴を開けてしまった時の写真です。

これらのケースを参考に紹介します。

①お住いの不動産会社に連絡する

まずは賃貸物件を借りている不動産会社に連絡をしましょう。

「フローリングとクローゼットを傷つけてしまったのですが…」

この時、まさに不動産会社に原状回復義務のことを言われました…

プチポイント!

ただし、普通に生活しているレベルでの傷であれば、退去時に賠償金を払うことなく退去できます。

②火災保険会社に連絡する

次は、火災保険会社に連絡します。この時のポイントは2つあります。

①「遅滞なく」連絡すること

②「借家人賠償の破損・汚損を適用したい」と伝えること

①「遅滞なく」連絡する

事故が起こった場合に、できるだけ早く火災保険会社に連絡してください。

補償を受けるには、「入居中」に限ります。

退去時に申請しても補償はされません。

ここは本当に要注意です!

②「借家人賠償の破損・汚損を適用したい」と伝えること

火災保険会社に連絡して、今回の経緯を説明します。

ここで私の【失敗事例】として。

私の場合、火災保険会社に連絡した時に「借家人賠償の破損・汚損を適用したい」と申し出たところ、

と言われました。

そうです!先ほどもご説明したように、「借家人賠償の破損・汚損」が入っていなかったのです(泣)

個人賠償責任保険には入っていましたが、これは全く別物!

個人賠償責任保険とは簡単に言うと、「大家さん以外の他人への賠償」

個人賠償責任保険の適用事例

・散歩中に飼い犬が歩行者を噛んでしまった

・デパートの高級なツボを子どもが壊してしまった など…

ですので、そもそも契約内容に「借家人賠償」の文言がない限り、補償が適用されません。

皆さんも今すぐ、火災保険の契約内容を確認してみてください!

私も急いで火災保険会社を乗り換えました。

皆さんは、賃貸の契約時に不動産会社が指定した火災保険しか加入したらダメと思っていませんか?

実は、火災保険は契約内容に「指定」という文言がない限り、乗り換えることができるのです!

しかも、乗り換えにあたって、大抵の場合、日割り計算でお金が戻ってきますのでご安心ください。

↓火災保険会社乗り換えについても、両学長のこちらの動画を参考にしました↓

晴れて、乗り換え先の保険会社に連絡。

保険会社のコールセンターに電話することになりますが、ここでは絶対に

「親が見ていない時に」

「知らない間に」

など、故意ではないことを伝えてください!この一言で全額補償されるか、されないか変わってきます!

私の場合、最初はアプリと電話でのやり取りでした。

主な内容は2点です。

・破損箇所の写真を送ってください←私の場合、アプリで写真を提出しました

・見積書を送ってください←私の場合は、不動産会社が指定した修理業者での見積書を提出しました

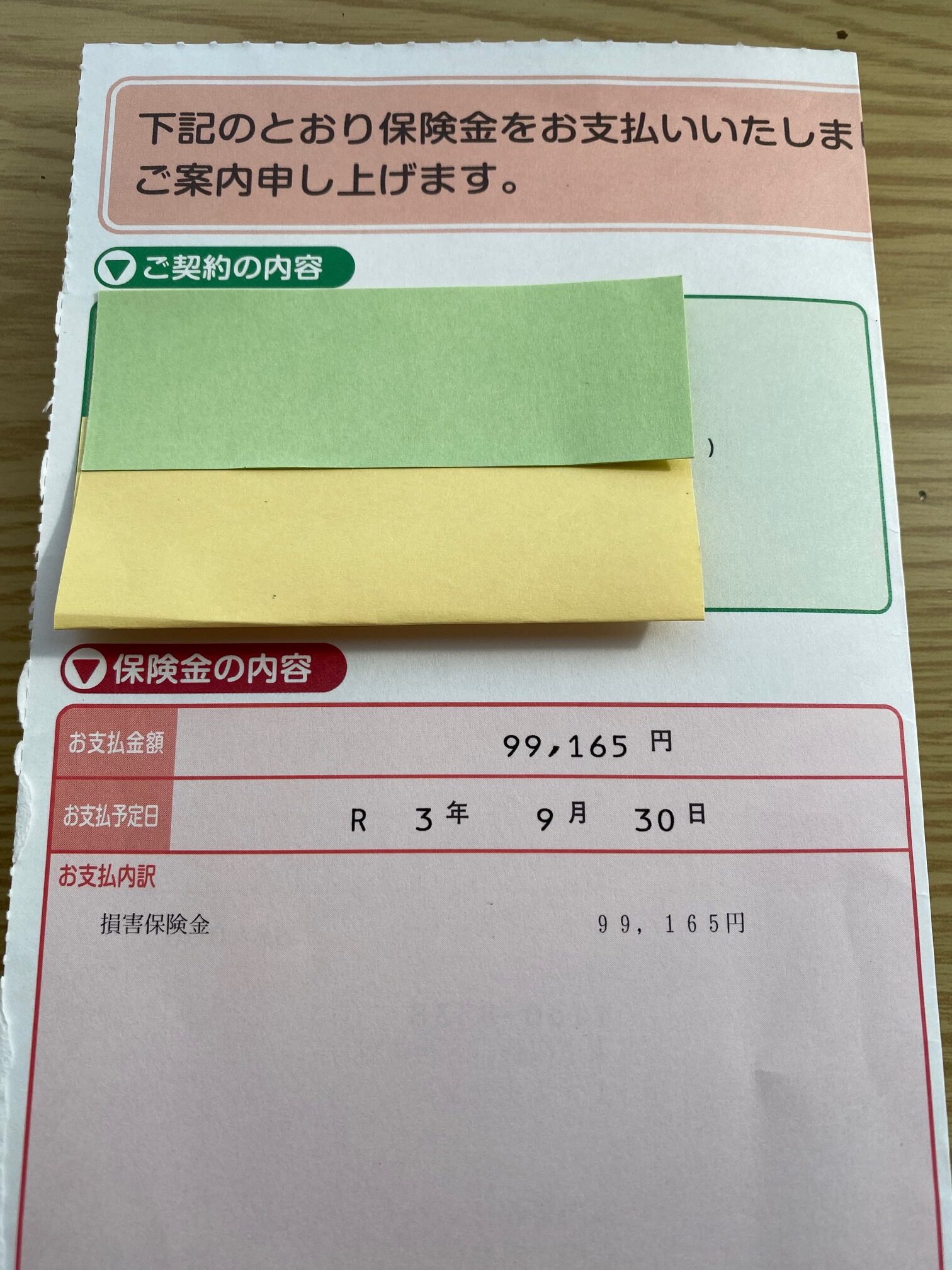

見積書の提出の後、しばらくすると、保険会社から書類が送られてきます。

私の場合、この時点で、電話にて全額補償の連絡をいただきました。

書類に記入する内容は、保険会社によって異なりますが、私の保険会社の場合は以下のとおりでした。

・被保険者情報

・保険金振込口座 など

〇賠償責任保険事故通知書

・事故発生日

・事故発生の状況←保険会社の方に確認したところ、ざっくりと記入してもらえれば大丈夫とのことでした

③修理

実際に、修理業者に修理をしてもらいます。

数日後、修理業者の方から正式な請求書を貰います。

その請求書を火災保険会社に送ります。

④補償

正式な請求書を送って、1週間程で、振込指定口座に補償金が入っていることを確認しました。

まとめ

いかがだったでしょうか?

簡単ではありましたが、実際に申請から補償までの内容をご説明しました。

私の場合は、不動産会社に連絡してから、全額補償されるまで約1か月程でした。

賃貸にお住いの方で、故意ではない事故が起こった場合は、火災保険を利用しないと

本当に勿体ないです。

私の場合でも、10万円ほどの節約になったのですから!

これだけでもかなりの節約にも繋がります!

今回の記事が一人でも多くの方の参考になれば幸いです!